File

File

File

File

File

File

File

File

Beskrivning

| Land | Sverige |

|---|---|

| Lista | Large Cap Stockholm |

| Sektor | Finans |

| Industri | Nischbank |

Intresserad av bolagets nyckeltal?

Analysera bolaget i Börsdata!

Vem äger bolaget?

All ägardata du vill ha finns i Holdings!

Nordnetin tuoreen tutkimuksen mukaan osakesäästötilin käyttäjät ovat pääosin tyytyväisiä tiliin, mutta näkevät siinä myös selkeitä kehityskohteita. Sijoittajien mukaan osakesäästötilin houkuttelevuutta lisäisi ennen kaikkea laajempi sijoituskohdevalikoima, joustavammat nosto-oikeudet sekä verotuksen selkeyttäminen. Moni toivoo myös yksinkertaisempaa viestintää tilin hyödyistä ja ehdoista.

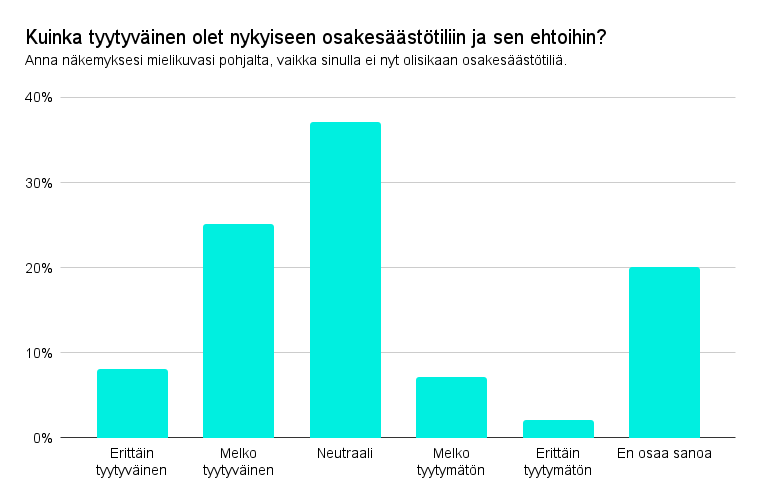

Kysyimme sijoittajilta, kuinka tyytyväisiä he ovat nykyiseen osakesäästötiliin ja sen ehtoihin. Kaikista osake- ja rahastosijoittajista vain kolmannes (33 %) kokee tyytyväisyyttä osakesäästötiliin. Tyytyväisyys on yleisintä alle 40-vuotiaiden joukossa. Moni sijoittaja suhtautuu tiliin neutraalisti (37 %) tai ei osaa ottaa kantaa (20 %).

- Tyytyväisyys osakesäästötiliin on korkein tilin avanneilla. Kolme viidestä osakesäästötilin avanneesta sijoittajasta (58 %) on erittäin tai melko tyytyväisiä tiliin. Kriittisiä on vain joka kymmenes. Heinäkuun 2025 lopussa Suomessa oli Euroclear Finlandin mukaan yli 420 000 osakesäästötiliä. Osakesäästötileistä lähes 60 % on alle 39-vuotiaiden omistuksessa. Erityisesti nuoret sijoittajat ovat löytäneet osakesäästötilin ja ovat siihen myös keskimääräistä tyytyväisempiä, sanoo Nordnet Suomen maajohtaja Suvi Tuppurainen.

Sijoittajien spontaani toive on laajempi sijoitusvalikoima

Tutkimuksen avoimissa kommenteissa selkein kehitystoive koski sijoituskohteiden valikoiman laajentamista osakkeiden ulkopuolelle. Sijoittajat haluaisivat mahdollisuuden sijoittaa osakesäästötilillä muihin pörssilistattuihin instrumentteihin kuten ETF:iin ja tavallisiin sijoitusrahastoihin. Moni haluaisi sijoittaa myös ulkomaisiin osakkeisiin, joita kaikki palveluntarjoajat eivät vielä tarjoa.

- Yksittäinen suurin kehitystoive on laajentaa tilin sallittuja sijoitusvaihtoehtoja, ja sijoittajien toivelistan kärjessä ovat rahastot. Pidän erinomaisena muutoksena sitä, että rahastot sallittaisiin osakesäästötilillä ja tähän tarvitaan lainsäädäntömuutos. Ensimmäinen askel voisi kuitenkin olla ETF:ien ja muiden listattujen instrumenttien lisääminen, mikä olisi hallinnollisesti ja käytännössä hyvin helppoa. Tilin siirron ollessa ajankohtainen ETF:t voisi pitää tilillä, kun taas rahastot joutuisi todennäköisesti myymään, sillä rahastojen siirrettävyys on Suomessa toistaiseksi hankalampaa kuin vaikkapa Ruotsissa, toteaa Tuppurainen.

Verotus keräsi myös paljon mainintoja. Vastaajat toivoivat selkeyttä verotuskäytäntöihin ja usein myös kevyempää verotusta, erityisesti nostojen yhteydessä.

- Ehkä yllättävintä oli, että vaikka osakesäästötili on ollut tarjolla jo vuosia, se koetaan edelleen vaikeaselkoiseksi. Emme voi olettaa, että kaikki sijoittajat tuntevat tilien erot tai ymmärtävät verotusta. Tarvitsemme selkeämpää viestintää ja käytettävyyden yksinkertaistamista. Osakesäästötilin sisällä voi käydä kauppaa osakkeilla verovapaasti. Myöskään mahdollisista osingoista ei peritä veroa niin kauan, kun raha pysyy tilin sisällä. Verotettavaa tuottoa syntyy vasta, kun tekee tililtä noston tai kun lakkauttaa osakesäästötilin. Erityisesti rahaa nostettaessa tilin verokohtelu hämmentää: voiton osuudesta perittävä vero ei ole kaikille selvää, sanoo Suvi Tuppurainen.

Annetuista kehitysideoista ykkösenä on joustavammat nosto-oikeudet

Kun sijoittajille seuraavaksi esitettiin valmiita kehitysvaihtoehtoja, selvästi suosituimmaksi nousivat joustavammat nosto-oikeudet. Viidennes nostaa esiin mahdollisuuden sijoittaa tavallisiin sijoitusrahastoihin, mahdollisuuden siirtää osakesäästötili toiselle henkilölle ilman tilin sulkemista ja talletusten verovähennysoikeuden.

Sen sijaan vähemmän tunnetut vaihtoehdot, kuten Ruotsin ISK:n (Investeringssparkonto) kaltainen veromalli, useamman osakesäästötilin mahdollisuus tai hankintameno-olettaman käyttö, eivät herättäneet yhtä laajaa kiinnostusta.

- Sekä kaikkien sijoittajien että osakesäästötilin avanneiden keskuudessa kehitystoiveiden kärki oli sama: joustavammat nosto-oikeudet. Osakesäästötilin avanneista sitä toivoi yli 40 prosenttia. Mahdollisuus sijoittaa rahastoihin, tilin siirrettävyys esim. perintönä ja sijoittaminen ETF:iin ja muihin pörssilistattuihin instrumentteihin saivat kaikki ääniä neljännekseltä tilin jo avanneista, listaa Tuppurainen.

Talletuskatto jakaa mielipiteitä

Varsin moni avoimeen kehittämiskysymykseen vastanneista sijoittajista nosti kehityskohteena esiin nykyisen 100 000 euron talletuskaton nostamisen. Kun asiaa kysyttiin erikseen, osakesäästötilin maksimitalletusrajan poistoa tai nostoa kannattaa kaksi viidestä sijoittajasta (43 %). Rajan säilyttämistä tai laskemista kannattaa vain 22 %, ja kolmannes (35 %) ei osaa ottaa kantaa.

Miehet ovat selvästi useammin rajan nostamisen kannalla kuin naiset. Lisäksi naiset ottavat asiaan harvemmin kantaa. Mitä suurempi sijoitusvarallisuus, sitä useammin sijoittaja kannattaa talletusrajan korottamista tai poistamista kokonaan.

- Tällä hetkellä 100 000 euron talletusraja ei estä valtaosaa avaamasta osakesäästötiliä. Sijoittajat, joilla on jo suurempi varallisuus, kokevat rajan kuitenkin rajoittavaksi. On hyvä muistaa, että tällaisille sijoittajille on jo olemassa sijoitusvakuutusten kaltaiset vaihtoehdot, jotka tarjoavat osakesäästötilin kaltaisia verohyötyjä, laajempaa sijoitusvalikoimaa ja lisäksi etuja esimerkiksi perintösuunnitteluun, muistuttaa Tuppurainen.

Tämä on ensimmäinen osa kaksiosaisesta katsauksesta suomalaisten suhtautumiseen osakesäästötiliin. Tässä osassa kerroimme, miten nykyiset sijoittajat näkevät osakesäästötilin kehityskohteet. Seuraavassa osassa paljastamme, miksi suuri osa suomalaisista ei ole vielä avannut osakesäästötiliä.

Kyselytutkimuksen toteutti Nordnetin toimeksiannosta tutkimusyhtiö YouGov Finland ajalla 13.-20.8.2025. Kyselyyn vastasi 1 500 yli 18-vuotiasta suomalaista (edustava otos aikuisväestöstä iän, sukupuolen ja asuinalueen mukaan). Virhemarginaali on keskimäärin ±2,2 %-yksikköä suuntaansa (95 %:n luottamustasolla).