File

File

File

File

File

File

Beskrivning

| Land | Sverige |

|---|---|

| Lista | Large Cap Stockholm |

| Sektor | Finans |

| Industri | Nischbank |

Intresserad av bolagets nyckeltal?

Analysera bolaget i Börsdata!

Vem äger bolaget?

All ägardata du vill ha finns i Holdings!

Vuoden 2020 alussa lanseerattuja osakesäästötilejä vaivaa sijoittamiselle tyypillinen haaste: tiedon puute. Nordnetin tuoreen tutkimuksen mukaan tili jää usein avaamatta, koska suomalaiset eivät tunne sen ominaisuuksia tai eivät koe saavansa siitä riittävästi hyötyä. Vaikka julkisessa keskustelussa osakesäästötilin 100 000 euron talletusrajaa pidetään usein liian matalana, se nousee sijoittajien keskuudessa vasta viimeiseksi syyksi tilin avaamattomuuteen. Nordnet korostaa, että osakesäästötilin hyötyjen, verotuksen ja käytön ymmärrettävämpi viestintä on avain sen laajempaan hyödyntämiseen.

Osakesäästötilin avanneissa korostuu varakkaat

Suomessa arvioidaan olevan noin miljoona osakesijoittajaa. Syyskuun lopussa Arvopaperikeskus Euroclear Finlandin ylläpitämässä arvo-osuusjärjestelmässä oli avattuna yli 429 000 osakesäästötiliä. Todellisuudessa osa tileistä on tyhjiä. Nordnet selvitti tutkimuksen avulla, miksi tilejä ei ole avattu enempää.

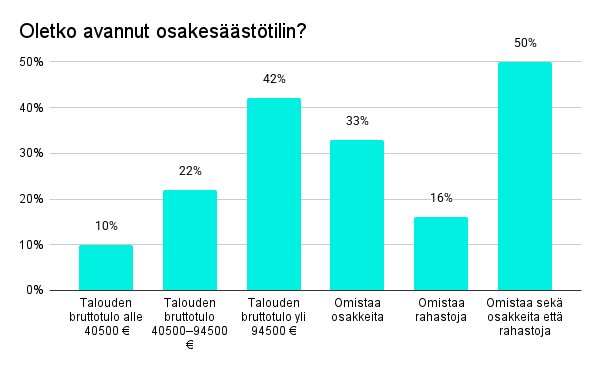

- Osakesäästötilin avanneilla sijoittajilla on 1,7-kertainen osake- ja rahastovarallisuus verrattuna niihin, joilla tiliä ei ole. Tilin avanneissa korostuvat nuoret aikuiset sekä varakkaammat sijoittajat: mitä suuremmat tulot, sitä todennäköisemmin osakesäästötili on avattu. Jos talouden bruttotulot ylittävät 94 500 euroa vuodessa, osakesäästötili löytyy jopa 42 prosentilta, kertoo Nordnet Suomen maajohtaja Suvi Tuppurainen.

- Potentiaalia kuitenkin riittää myös nykyisten sijoittajien keskuudessa, sillä vain kolmannes osakkeisiin keskittyneistä sijoittajista (33 %) ja puolet (50 %) sekä osakkeita että rahastoja omistavista on avannut osakesäästötilin, Tuppurainen jatkaa.

Tarvitaan kansantajuista tietoa osakesäästötilin hyödyistä ja käytöstä

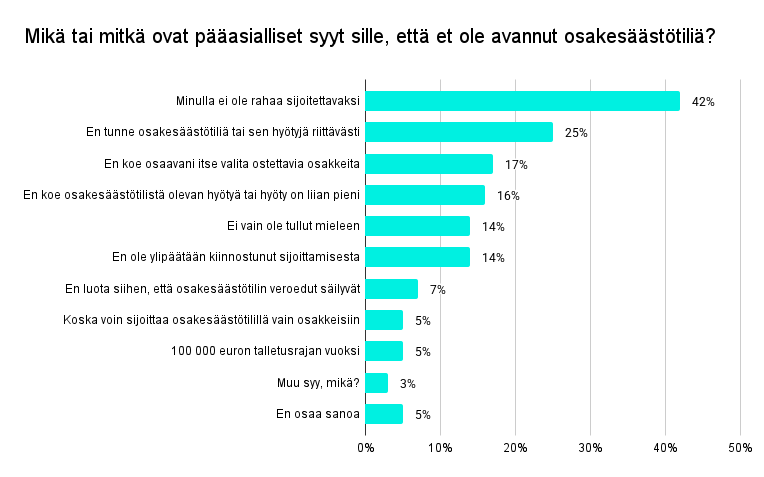

Odotetusti rahan puute on yleisin syy olla avaamatta osakesäästötiliä. Vähäisen sijoitusvarallisuuden ohella käyttöönottoa estää myös tiedonpuute: joka neljäs suomalainen kertoo, ettei tunne tiliä ja sen hyötyjä riittävästi. Osakkeiden valinnan vaikeus ja osakesäästötilin hyödyn kyseenalaistaminen nousevat esiin noin joka kuudennella.

- Tiedonpuute korostuu erityisesti alle 40-vuotiailla ja naisilla. Naiset mainitsevat miehiä useammin epätietoisuuden osakesäästötilistä ja sen hyödyistä sekä osakevalintojen vaikeuden, kun taas miehet suhtautuvat naisia useammin epäilevästi tilin hyötyihin. Osake- ja rahastosijoittajien joukossa yleisin syy tilin puuttumiseen on se, että hyöty koetaan vähäiseksi - moni pitää osakkeita mieluummin tavallisella arvo-osuustilillä. Sijoittajat kaipaavat ennen kaikkea kansantajuista tietoa ja selkeyttä osakesäästötilin hyödyistä ja käytöstä, listaa Tuppurainen.

Talletuskatto jää viimeiseksi, kun kysytään syitä tilin avaamattomuudelle

Lähes puolet (48 %) sijoittajista, joilla on jo yli 100 000 euroa osakkeissa ja/tai rahastoissa, eivät koe saavansa osakesäästötilistä merkittävää hyötyä. Tämä selittynee tilin 100 000 euron talletusrajalla.

- Vaikka julkisessa keskustelussa osakesäästötilin maksimitalletusrajaa pidetään usein liian matalana, se jää kyselyssä viimeiseksi, kun sijoittajilta tiedustellaan syitä tilin avaamattomuudelle, sanoo Tuppurainen.

- Hieman yllättäen myöskään se, että osakesäästötilillä voi sijoittaa vain osakkeisiin, ei noussut pääasialliseksi esteeksi. Sijoittajien kehitystoiveiden kärjessä on kuitenkin mahdollisuus laajentaa osakesäästötilin sijoituskohteita myös pörssilistattuihin instrumentteihin, kuten ETF:iin ja sijoitusrahastoihin, toteaa Tuppurainen.

Tämä on toinen osa kaksiosaisesta katsauksesta suomalaisten suhtautumiseen osakesäästötiliin. Ensimmäisessä osassa kerroimme, miten nykyiset sijoittajat näkevät osakesäästötilin kehityskohteet. Sijoittajien mukaan osakesäästötilin houkuttelevuutta lisäisi ennen kaikkea laajempi sijoituskohdevalikoima, joustavammat nosto-oikeudet sekä verotuksen selkeyttäminen. Moni toivoi myös yksinkertaisempaa viestintää tilin hyödyistä ja ehdoista.

Kyselytutkimuksen toteutti Nordnetin toimeksiannosta tutkimusyhtiö YouGov Finland ajalla 13.-20.8.2025. Kyselyyn vastasi 1 500 yli 18-vuotiasta suomalaista (edustava otos aikuisväestöstä iän, sukupuolen ja asuinalueen mukaan). Virhemarginaali on keskimäärin ±2,2 %-yksikköä suuntaansa (95 %:n luottamustasolla).